Αντιμετώπιση του αντίκτυπου της χρηματοπιστωτικής αγοράς από τη μείωση της ζήτησης για ορυκτά καύσιμα

Στη Διάσκεψη των Ηνωμένων Εθνών για την Κλιματική Αλλαγή του 2015 στο Παρίσι, υπήρξε συμφωνία - που ονομάστηκε COP21 και στη συνέχεια COP23 για τη μεταγενέστερη αναθεωρημένη ημερομηνία-στόχο - να τεθεί στόχος περιορισμός της υπερθέρμανσης του πλανήτη σε λιγότερο από 2 βαθμούς Κελσίου (°C) σε σύγκριση με τα προβιομηχανικά επίπεδα . Με απλά λόγια, αυτοί οι στόχοι στοχεύουν στη μείωση του ρυθμού της κλιματικής αλλαγής μειώνοντας τη ζήτηση για ορυκτά καύσιμα.

Τι γίνεται όμως με τις μακροοικονομικές επιπτώσεις αυτών των αποφάσεων; Είναι προφανές ότι η βιώσιμη παγκόσμια ενεργειακή πολιτική πρέπει να οδηγήσει σε μακροπρόθεσμη μείωση της ζήτησης για ορυκτά καύσιμα. Αυτό το αποτέλεσμα θα επηρεάσει σαφώς τις χρηματοπιστωτικές αγορές, ειδικά την τύχη των παγκόσμιων και εγχώριων εταιρειών που εμπλέκονται σε αυτές τις μεγάλες επιχειρήσεις. Για παράδειγμα, η κεφαλαιοποίηση των μεγάλων ενεργειακών εταιρειών του κόσμου που είναι εισηγμένες στο NASDAQ συνολικά 3,3 τρισεκατομμύρια δολάρια ΗΠΑ (20 Απριλίου 2018) και έτσι οι αλλαγές στην αποτίμησή τους θα έχουν βαθιές επιπτώσεις στα επενδυτικά χαρτοφυλάκια που συνδέονται με τους γενικούς δείκτες της αγοράς όπου περιλαμβάνονται αυτές οι μετοχές .

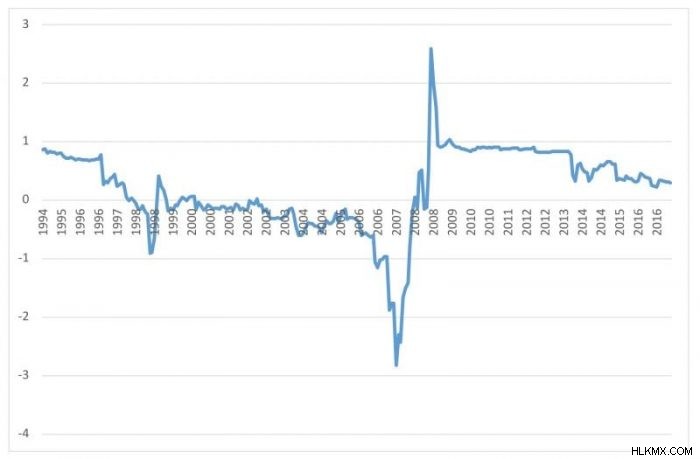

Μια πρόσφατη μελέτη των Batten, Kinateder, Szilagyi και Wagner, που δημοσιεύτηκε στο περιοδικό Energy Policy , δείχνει ότι οι επενδυτές μπορούν, στην πραγματικότητα, να αντισταθμίσουν ή να διαφοροποιήσουν αυτούς τους κινδύνους. Στην εργασία τους, οι συγγραφείς κατασκευάζουν έναν δείκτη που παρακολουθεί την ευαισθησία διαφόρων χαρτοφυλακίων μετοχών παγκοσμίως αναπτυγμένων και αναδυόμενων αγορών στις αλλαγές στην τιμή του πετρελαίου (μετρούμενη τόσο ως West Texas Intermediate (WTI) όσο και ως Brent). Οι συγγραφείς ονομάζουν αυτόν τον δείκτη ολοκλήρωσης αποθεμάτων-πετρελαίου (SOII) με τον μέσο όρο SOII που εκτιμάται για την περίοδο 1994 έως 2017, που απεικονίζεται στο Σχήμα 1.

Το βασικό σημείο είναι ότι οι αλλαγές στον δείκτη τα τελευταία σχεδόν 30 χρόνια εντοπίζουν περιόδους κατά τις οποίες οι επενδυτές του πετρελαϊκού τομέα μπορούσαν είτε να διαφοροποιήσουν (όταν το SOII είναι σχεδόν μηδενικό στο Σχήμα 1) είτε να αντισταθμίσουν κραδασμούς στην τιμή του πετρελαίου (όταν το SOII είναι είτε υψηλότερο, λαμβάνοντας μια θέση short — ή κάτω από το μηδέν — παίρνοντας μια θέση long — όπως φαίνεται στο Σχήμα 1). Θέση long και short σημαίνει είτε αγορά είτε πώληση πετρελαίου, αντίστοιχα, ενώ διατηρείτε χαρτοφυλάκιο μετοχών. Στο μέλλον, αυτές οι ίδιες χρονικά μεταβαλλόμενες σχέσεις μπορούν να χρησιμοποιηθούν για την αντιμετώπιση των αλλαγών στη ζήτηση ορυκτών καυσίμων.

Η ανάλυση χρησιμοποιεί σύνθετη στατιστική ανάλυση που βασίζεται σε βασικές θεωρίες στα χρηματοοικονομικά, που ονομάζονται τιμολόγηση περιουσιακών στοιχείων και θεωρία χαρτοφυλακίου (π.χ. Solnik, 1977; Stulz, 1981) και προηγούμενες εργασίες των συγγραφέων (Batten, Kinateder, Szilagyi and Wagner, 2017). Η μελέτη δείχνει ότι εάν οι επενδυτές είχαν χρησιμοποιήσει τις σχέσεις που υπονοούνται από το SOII στο παρελθόν, θα είχαν θετικά οικονομικά οφέλη. Τα ευρήματά τους προσθέτουν επίσης στην κατανόηση της αμφίδρομης σχέσης μεταξύ των τιμών του πετρελαίου και των χρηματιστηριακών τιμών, η οποία είναι επίσης ζωτικής σημασίας για τη ρυθμιστική και μακροοικονομική πολιτική, τόσο σε εθνικό όσο και σε παγκόσμιο επίπεδο (Bernanke, 2016).

Η παγκοσμιοποίηση, η κατάργηση των κεφαλαιακών ελέγχων και η ρυθμιστική σύγκλιση των χρηματοπιστωτικών αγορών, τα τελευταία 30 χρόνια έχουν εξασφαλίσει ότι οι χρηματοπιστωτικές αγορές έχουν περάσει από το να είναι τμηματικές και ανεξάρτητες, με βάση είτε την περιφερειακή γεωγραφία είτε το επίπεδο ανάπτυξης της αγοράς, σε πιο ολοκληρωμένες. Η ολοκλήρωση μετρά το βαθμό που οι αλλαγές των τιμών σε μία αγορά επηρεάζουν όλες τις αγορές. Οι επενδυτές μπορούν να επωφεληθούν από αυτές τις δύο διαφορετικές καταστάσεις και να τις χρησιμοποιήσουν για την αναδιάρθρωση ή την εξισορρόπηση των επενδυτικών τους χαρτοφυλακίων. Μερικές φορές, όπως έδειξε η πρόσφατη Παγκόσμια Χρηματοπιστωτική Κρίση (GFC) του 2007-2009, ορισμένοι οικονομικοί κραδασμοί επηρεάζουν όλες τις αγορές, ανεξαρτήτως τοποθεσίας, αν και οι επιπτώσεις που μετρώνται ως προς την κλίμακα και το εύρος μπορεί να διαφέρουν. Δεδομένου ότι αυτές οι επιπτώσεις μπορούν να μετρηθούν χρησιμοποιώντας το SOII, μπορούν επίσης είτε να αντισταθμιστούν είτε να διαφοροποιηθούν, χρησιμοποιώντας τα διάφορα παράγωγα προϊόντα στις χρηματοπιστωτικές αγορές που έχουν αναπτυχθεί τα τελευταία χρόνια.

Η ανάλυση από τους συγγραφείς δείχνει ότι υπό κανονικές συνθήκες αγοράς, όταν οι αγορές δεν είναι ενοποιημένες (ή τμηματοποιημένες), υπάρχει η ευκαιρία για τους επενδυτές πετρελαίου να διαφοροποιήσουν τον πρόσθετο κίνδυνο τιμής του πετρελαίου, που προκαλείται από το COP21, μέσω της αγοράς μετοχών που δεν είναι ευαίσθητα στο πετρέλαιο. ή εκείνων με χαμηλή ευαισθησία. Όταν οι αγορές ενέργειας και χρηματιστηρίων έχουν υψηλή ενοποίηση, υπάρχουν λίγα οφέλη διαφοροποίησης για τους επενδυτές. Είναι σημαντικό ότι σε περιόδους κρίσης της χρηματοπιστωτικής αγοράς, δεν υπάρχει κανένα όφελος για τους επενδυτές, καθώς οι αγορές είναι εξαιρετικά ενοποιημένες.

Συνολικά, οι επενδυτές πρέπει να προχωρήσουν πέρα από τις απλές αγορές μετοχών και ενεργειακών περιουσιακών στοιχείων, σε μια πιο ενεργή διαχείριση των χαρτοφυλακίων τους, η οποία μπορεί επίσης να περιλαμβάνει την ανάληψη αντισταθμιστικών θέσεων (π.χ. θέσεις short oil to stock). Οι συγγραφείς δείχνουν ότι τα οφέλη εξοικονόμησης κόστους μιας απλής στρατηγικής αγοράς και διατήρησης ξεπερνούν εύκολα από την πιο ενεργή διαχείριση χαρτοφυλακίου, η οποία λαμβάνει υπόψη τον βαθμό ολοκλήρωσης μεταξύ πετρελαίου και χρηματιστηρίων. Συμπερασματικά, από μια διεθνή προοπτική διαχείρισης χαρτοφυλακίου, θα πρέπει να είναι δυνατό, στο μέλλον, να αντισταθμιστούν οι οικονομικές επιπτώσεις της μείωσης της ζήτησης ορυκτών καυσίμων.

Σημειώσεις:Τα χαρτοφυλάκια μετοχών περιλαμβάνουν τα ακόλουθα:MSCI Emerging Markets. MSCI MXWO (Αναπτυγμένες Αγορές); MSCI ACWI (Αναδυόμενες και ανεπτυγμένες αγορές). MSCI Europe; Χώρες MSCI G7 (Καναδάς, Γαλλία, Γερμανία, Ιταλία, Ιαπωνία, Ηνωμένο Βασίλειο και Ηνωμένες Πολιτείες). MSCI Άπω Ανατολής (Ιαπωνία, Χονγκ Κονγκ και Σιγκαπούρη)· MSCI Βόρεια Αμερική (Καναδάς και Ηνωμένες Πολιτείες)· S&P 500 (Δείκτης μόνο για τις Ηνωμένες Πολιτείες).

Αυτά τα ευρήματα περιγράφονται στο άρθρο με τίτλο Addressing COP21 using a stock and oil market integration index, που δημοσιεύτηκε πρόσφατα στο περιοδικό Energy Policy . Αυτή η εργασία διεξήχθη από τον Jonathan A. Batten από το Universiti Utara Malaysia, τον Harald Kinateder και τον Niklas F. Wagner από το Πανεπιστήμιο του Passau και τον Peter G. Szilagyi από το Πανεπιστήμιο της Κεντρικής Ευρώπης.

Αναφορές:

- Batten, J.A., Kinateder, Η., Szilagyi, P.G. και N. Wagner (2017). Μπορούν οι επενδυτές του χρηματιστηρίου να αντισταθμίσουν τον ενεργειακό κίνδυνο; Στοιχεία από την Ασία. Ενεργειακά Οικονομικά 66:559-570.

- Batten, J.A., Kinateder, Η., Szilagyi, P.G. και N. Wagner (2018). Διαχείριση του COP21 χρησιμοποιώντας δείκτη ολοκλήρωσης της αγοράς μετοχών και πετρελαίου. Ενεργειακή πολιτική 116:127-136.

- Bernanke, B. (2016). «Η σχέση μεταξύ των μετοχών και των τιμών του πετρελαίου» 19 Φεβρουαρίου 2016 Ινστιτούτο Brookings:http://www.brookings.edu/blogs/ben-bernanke/posts/2016/02/19-stocks-and-oil-prices

- Solnik, B.H. (1977). Δοκιμή διεθνούς τιμολόγησης περιουσιακών στοιχείων:Μερικές απαισιόδοξες απόψεις. Journal of Finance 32(2):503-512.

- Stulz, R.M. (1981). Ένα μοντέλο διεθνούς τιμολόγησης περιουσιακών στοιχείων. Journal of Financial Economics 9(4):383-406.